IA Aplicada a Finanças: Módulo 1

FURG - Escola SBFin

Raul Riva

Maio, 2026

Intro

Quem sou eu

- Graduação e Mestrado em Economia na FGV EPGE

- Doutorado em Finanças na Northwestern University

- Pesquisa em Finanças, Econometria, e métodos de Aprendizado de Máquina

- Contato: rgriva.github.io | @rgriva no GitHub

Quem são vocês?

- Majoritariamente estudantes de graduação

- Diversos cursos representados

- Interesses diversos em Finanças e AI

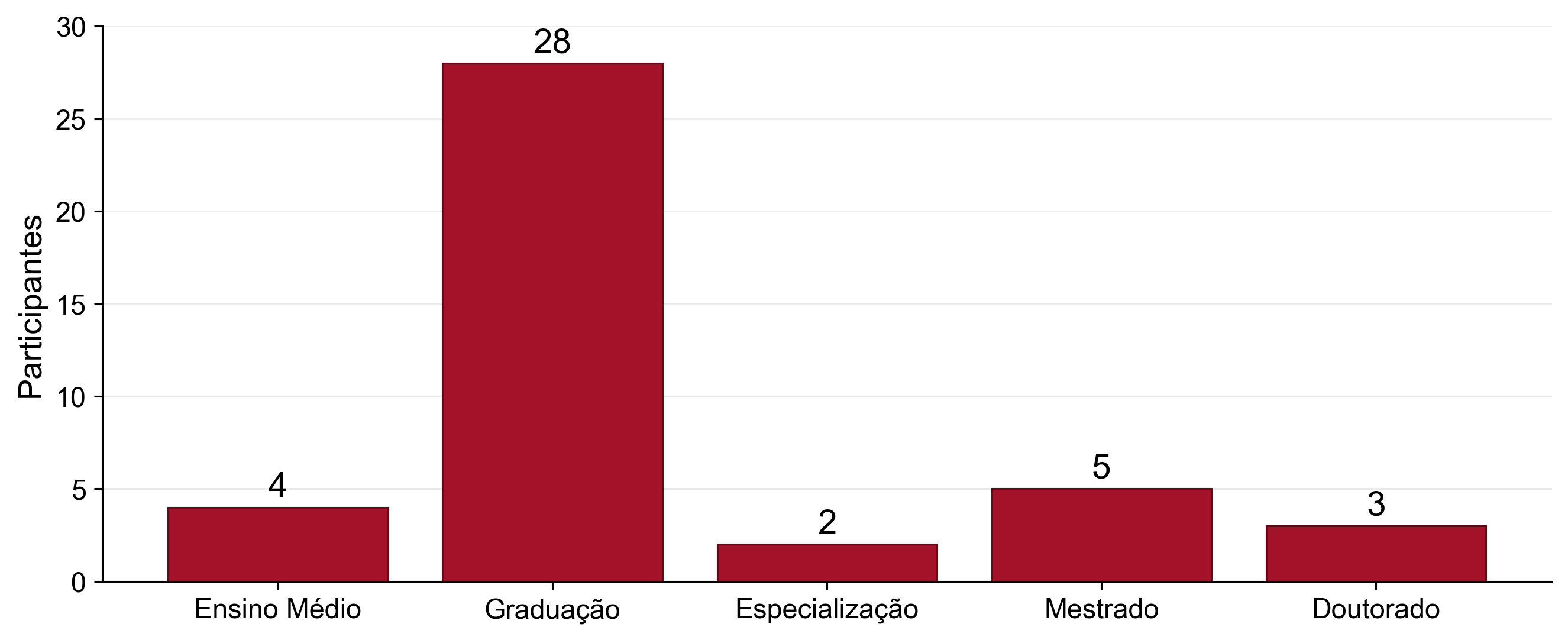

Grau de ensino

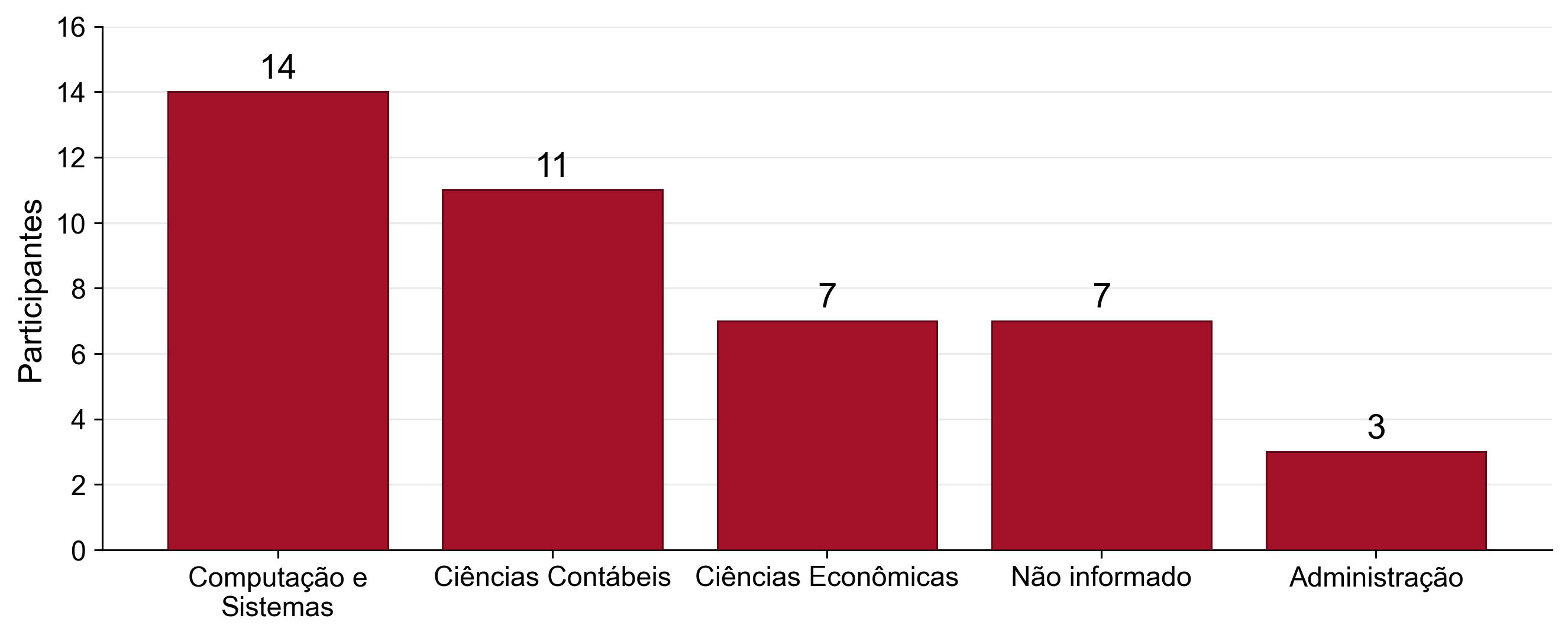

Curso

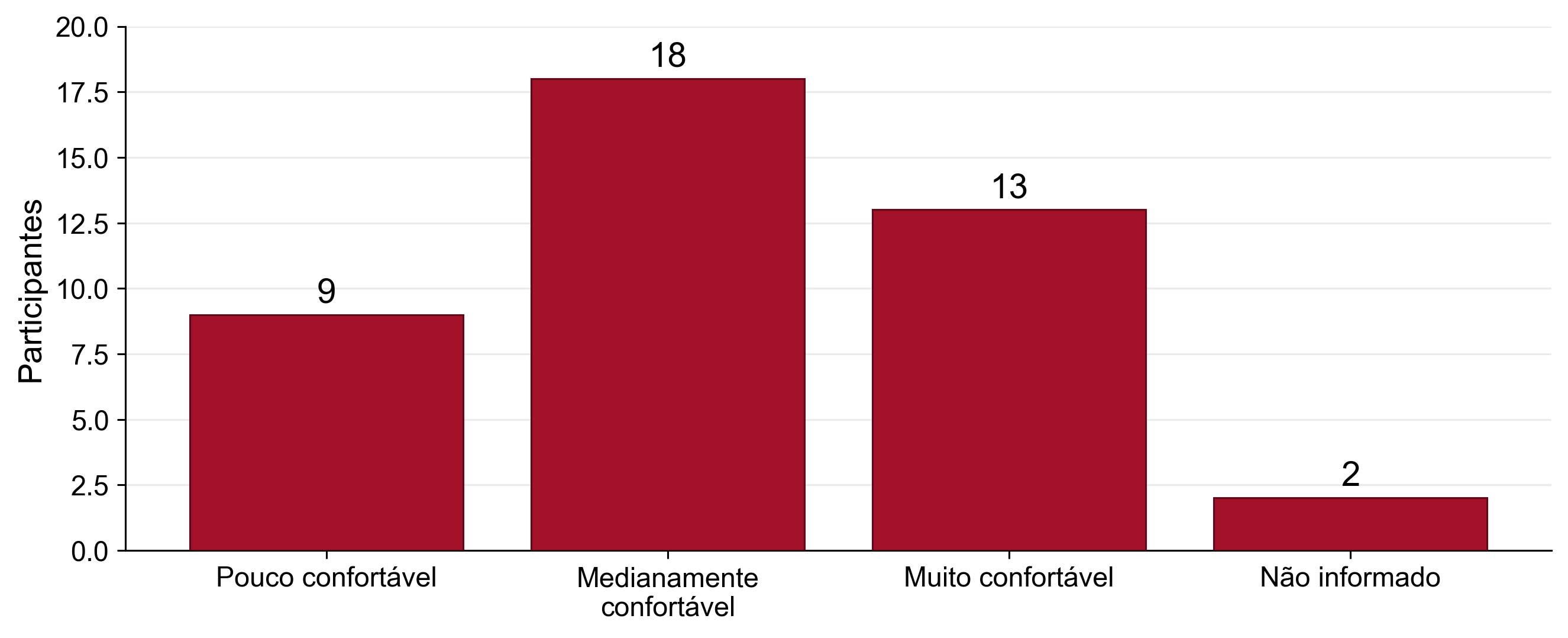

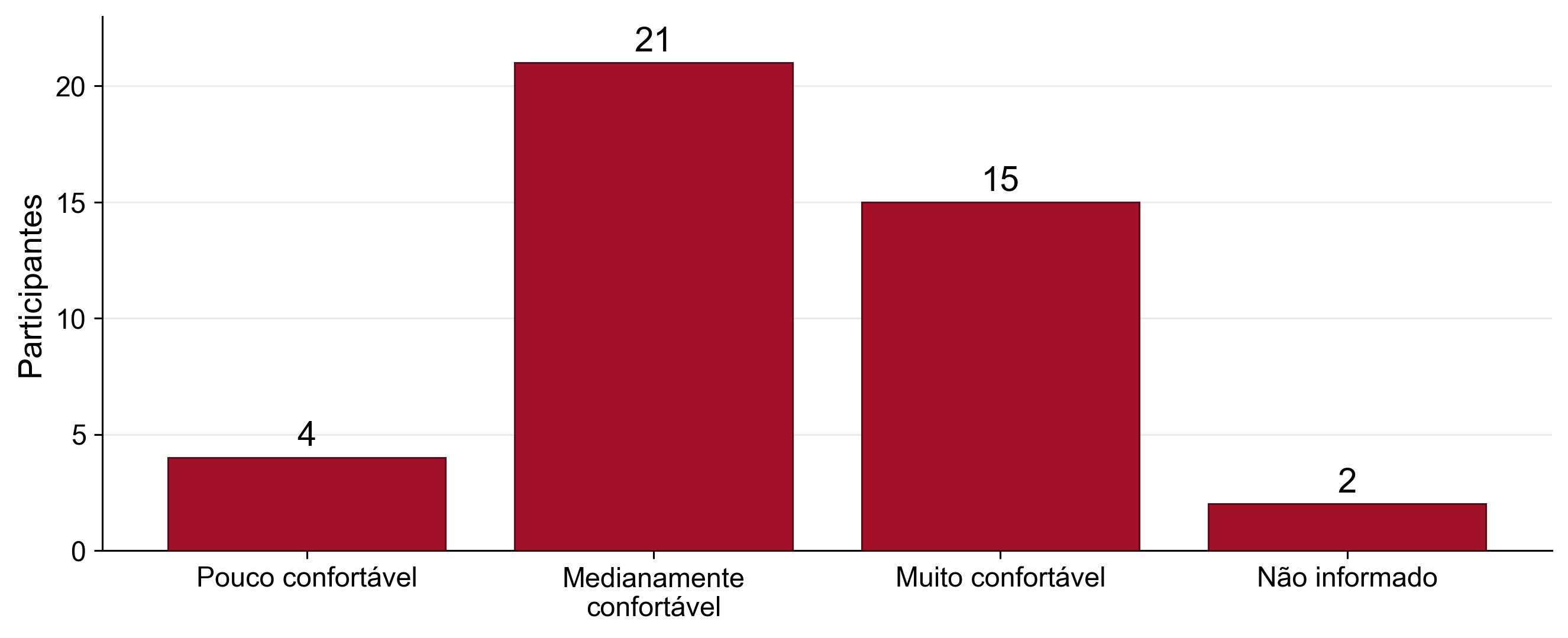

Conforto com programação

Percepção sobre IA

Plano de Voo

- Dia 1: como IA pode ser útil em Finanças e Economia?

- Dia 2: ferramentas de IA, workflows, escrevendo código com agentes, …

- Dia 3: três exemplos ao vivo

Material do minicurso: https://github.com/rgriva/minicurso_FURG_SBFin

IA, LLMs, Machine Learning?…

Primeiro mapa mental

IA

Objetivo amplo: máquinas executando tarefas que associamos a inteligência.

Machine Learning

Método: aprender padrões a partir de dados, em vez de programar todas as regras.

Deep Learning

Família de ML baseada em redes neurais profundas e muitos dados.

LLMs

Modelos de linguagem em larga escala: texto, código e interação em linguagem natural.

Produtos comerciais de IA

LLMs

Modelos treinados para linguagem, código e interação em contexto.

→

ChatGPT OpenAI: assistente geral, arquivos, dados, imagens, código e agentes.

Claude Anthropic: alternativa próxima ao ChatGPT, forte em documentos, escrita e código.

Gemini Google: busca, Android, Workspace e uso multimodal.

Copilot Microsoft e GitHub: Office, Teams, IDEs e escolha entre modelos.

Eles são produtos, não apenas modelos!

Perspectiva histórica

1950

Turing pergunta se máquinas podem “pensar”

1956

Dartmouth populariza o termo inteligência artificial

1980s

Sistemas especialistas baseados em regras

1990s

ML estatístico cresce com dados e computação

2012

Deep learning avança em visão computacional

2017

Transformers mudam NLP e modelos generativos

2022+

LLMs chegam ao público via chat

O que Machine Learning aprende?

Dados estruturados

- preços

- balanços

- cadastros

- séries temporais

- ratings

Dados não estruturados

- textos

- imagens

- áudio

- PDFs

- páginas web

O modelo aprende uma relação aproximada entre inputs e outputs.

Exemplo simples de ML

Pergunta: quais clientes têm maior risco de inadimplência?

Input: dados históricos

- renda

- histórico de pagamento

- idade da conta

- valor da dívida

Output

- probabilidade de atraso

- ranking de risco

- alerta para revisão humana

Importante: escopo para discriminação?…

LLMs: o truque conceitual

- Treinados em grandes coleções de texto e código

- Aprendem padrões de linguagem, contexto e instruções

- Produzem uma continuação plausível para o que foi pedido

- Podem usar ferramentas: busca, arquivos, planilhas, código, APIs

Atenção

Eles não “sabem” do mesmo modo que uma pessoa sabe. A validação continua sendo parte do seu trabalho como humano.

O que mudou com LLMs?

- Interface: conversar em linguagem natural (quase qualquer idioma)

- Escopo: texto, código, imagens, dados e documentos

- Velocidade: primeiro rascunho em segundos

- Alinhamento: reinforcement learning ajudou a ajustar respostas ao que humanos preferem

- Acesso: ferramentas que não exigem programar do zero

Cuidado

Implementar ideias ruins também ficou mais fácil.

Modelo, produto, interface

Modelo

A tecnologia treinada: entende padrões e gera respostas.

Produto

A experiência pronta: chat, app, copiloto, agente.

Integração

Arquivos, planilhas, navegador, IDE, banco de dados, API.

O produto certo depende menos do “modelo famoso” e mais da tarefa.

Produtos: diferenças práticas

| Produto | Uso típico | Integração forte |

|---|---|---|

| ChatGPT | Assistente geral, escrita, dados, código | arquivos, imagens, apps, Codex, API |

| Claude | análise longa, escrita, código | documentos, artifacts, Claude Code, conectores |

| Gemini | assistente multimodal e ecossistema Google | Google apps, Android, Workspace |

| Microsoft Copilot | produtividade corporativa | Word, Excel, PowerPoint, Teams, Windows |

| GitHub Copilot | programação | IDE, GitHub, terminal, agentes |

| Perplexity / NotebookLM | pesquisa e documentos | web com fontes; arquivos próprios |

Você já imaginava…

Não existe o melhor modelo! Tudo depende da sua tarefa.

Como a IA pode te ajudar?

Regra prática

IA ajuda mais quando a tarefa tem:

- muito texto, dado ou repetição resumir atas e conjuntos de notícias

- custo alto de começar do zero rascunho de um email, ou um relatório

- espaço para revisar e corrigir código simples, encontrar erros

- critérios claros de qualidade checar fórmulas numa planilha

- checar matemática ou lógica resolver uma EDP complicada

IA ajuda menos quando não há como validar a resposta.

Prompts bons e ruins

?

Prompt ruim

- tarefa vaga

- pouco contexto

- sem formato de saída

- sem critério de qualidade

- sem pedido de validação

→

✓

Prompt bom

Contexto

Formato

Validação

- tarefa clara

- contexto suficiente

- formato esperado

- limites explícitos

Mesmo pedido, dois prompts

Os juros subiram. O que acontece com uma empresa endividada?

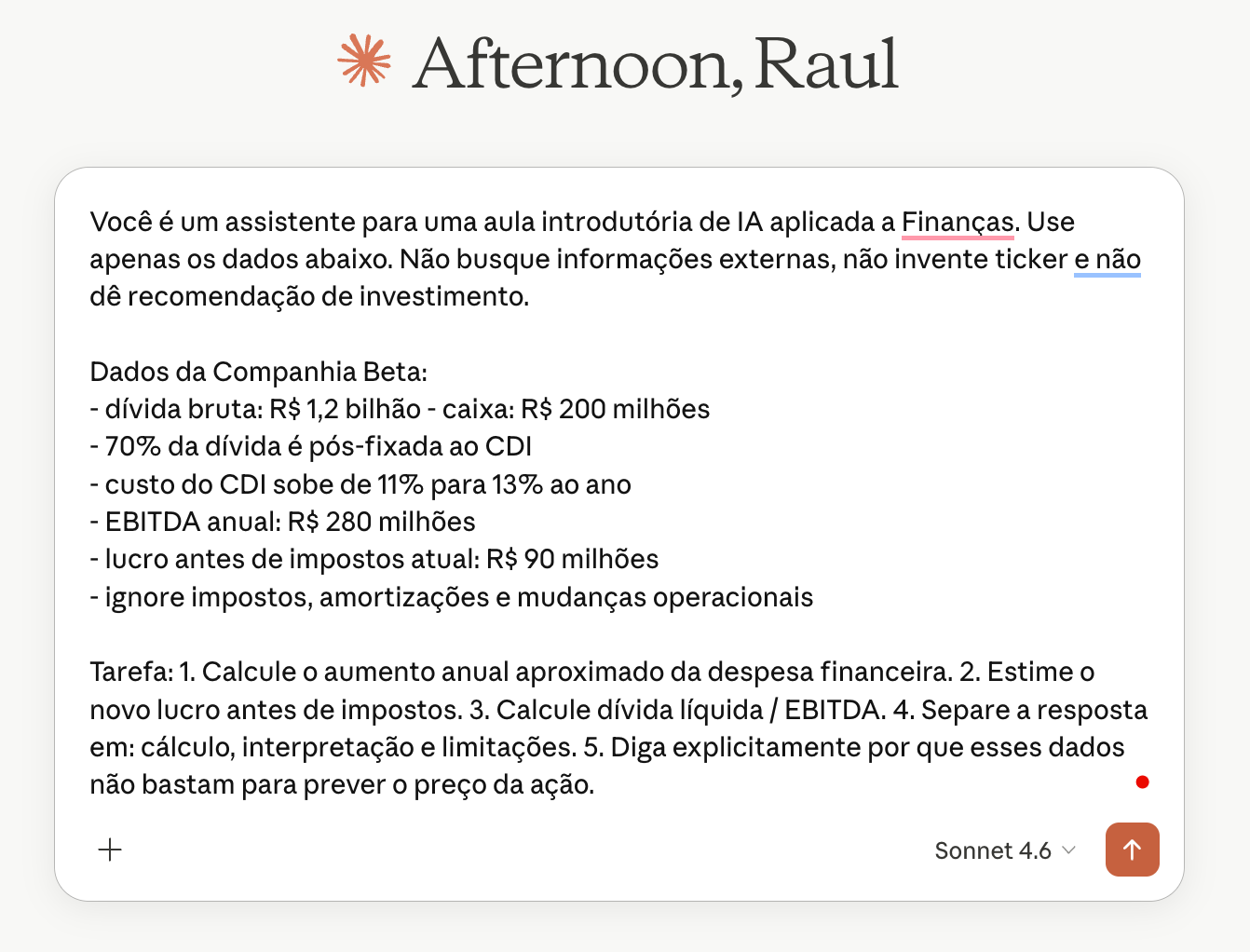

Faça uma análise para saber se a ação deve cair.Você é um assistente para uma aula introdutória de IA aplicada a Finanças.

Use apenas os dados abaixo. Não busque informações externas, não invente ticker

e não dê recomendação de investimento.

Dados da Companhia Beta:

- dívida bruta: R$ 1,2 bilhão

- caixa: R$ 200 milhões

- 70% da dívida é pós-fixada ao CDI

- custo do CDI sobe de 11% para 13% ao ano

- EBITDA anual: R$ 280 milhões

- lucro antes de impostos atual: R$ 90 milhões

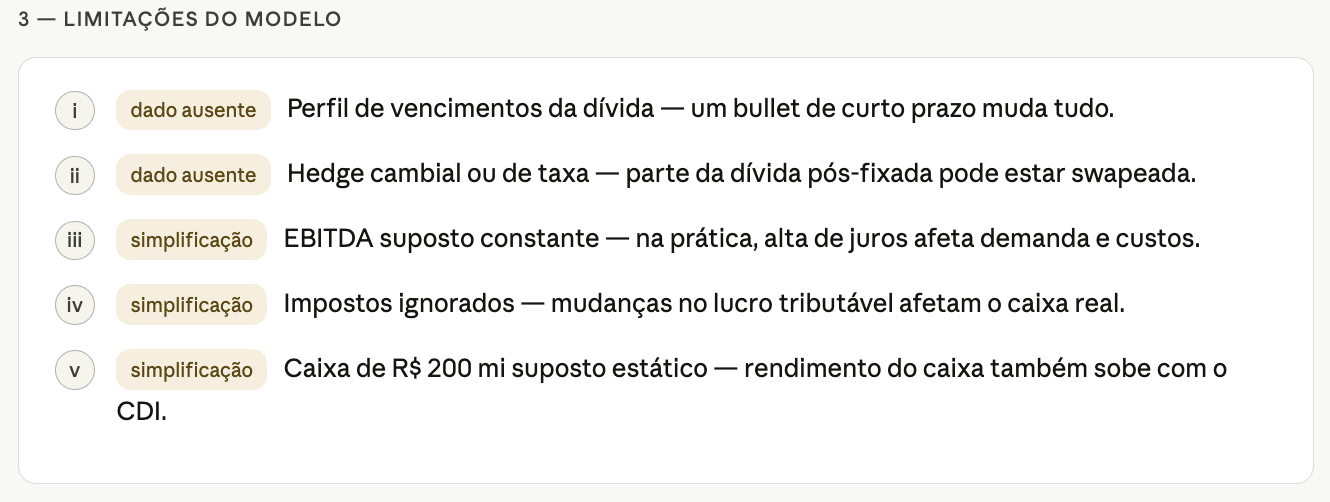

- ignore impostos, amortizações e mudanças operacionais

Tarefa:

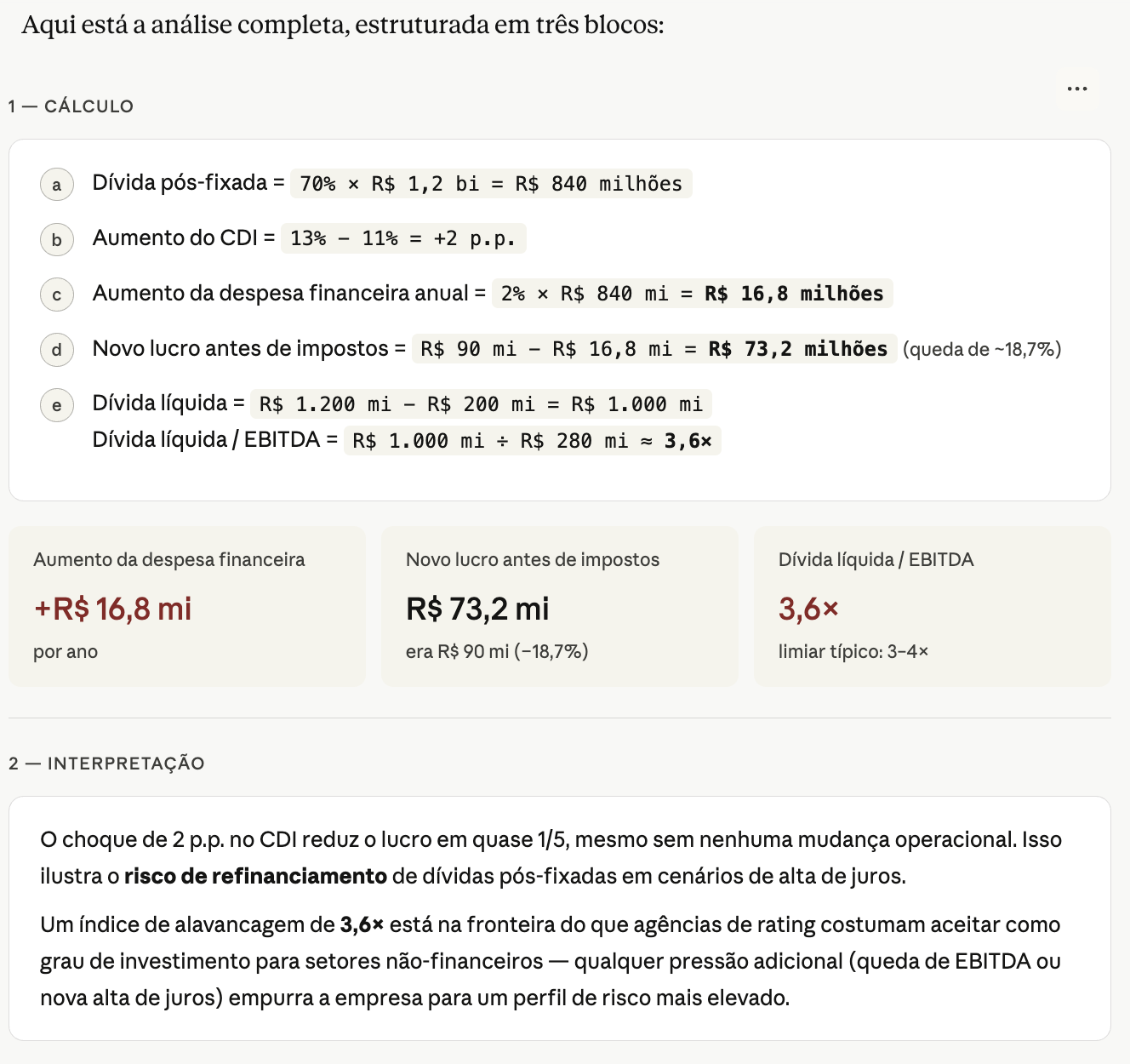

1. Calcule o aumento anual aproximado da despesa financeira.

2. Estime o novo lucro antes de impostos.

3. Calcule dívida líquida / EBITDA.

4. Separe a resposta em: cálculo, interpretação e limitações.

5. Diga explicitamente por que esses dados não bastam para prever o preço da ação.Prompt Pouco Detalhado em Ação

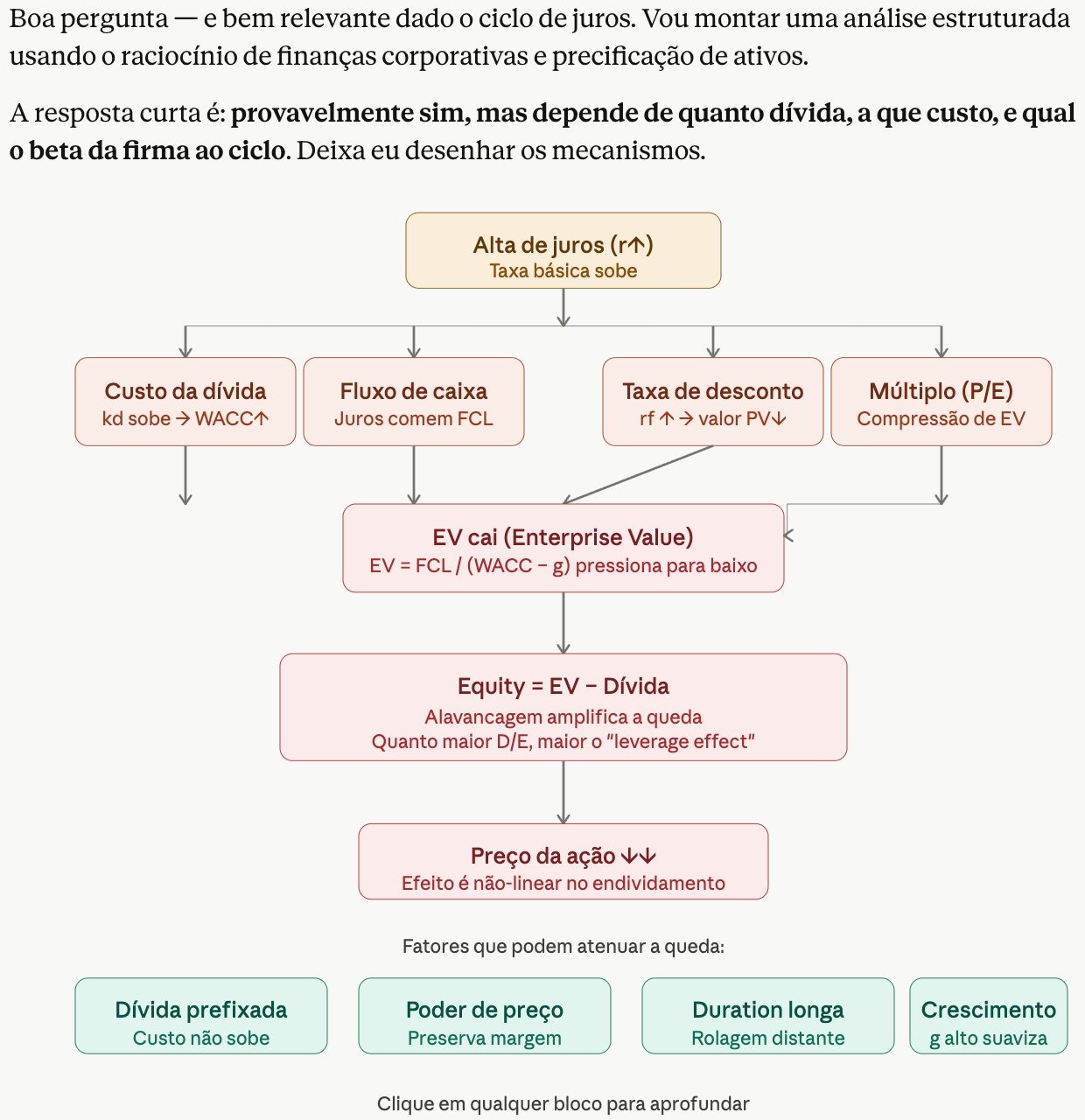

Resultado: Muito Abrangente

Prompt Bom em Ação

Resultado: Foco na Tarefa

Resultado: Foco Até em Limitações

Outros exemplos:

Onde IA costuma ir mal

- quando falta informação: ela tende a preencher lacunas com detalhes plausíveis

- quando a pergunta induz uma resposta: ela pode concordar para “agradar”

- fontes, citações e eventos recentes: pode inventar referências ou misturar fatos

- números e cálculos encadeados: pode errar com muita confiança

- tarefas sem checagem externa: se ninguém verifica, a mentira verossímil passa

Cuidado central

IA é treinada para produzir respostas úteis e convincentes. Às vezes, isso significa soar certa mesmo quando está errada.

Como a IA pode te ajudar no mundo de Finanças?

Tradução para Finanças

| Capacidade geral | Em Finanças vira… |

|---|---|

| resumir texto | notícia, ata do COPOM, relatório de resultados |

| extrair dados | tabela em PDF, fato relevante, release de companhia |

| gerar código | baixar preços, calcular retornos, plotar séries |

| classificar | sentimento, risco, prioridade de revisão |

| simular cenários | valuation, orçamento, projeto de investimento |

Exemplo 1: dados financeiros

Pergunta: como grandes ações brasileiras se comportaram nos últimos anos?

- baixar preços diários

- calcular retornos e momentos

- comparar volatilidade

- olhar correlações no tempo

- montar um dashboard

Fluxo em duas etapas:

- pedir código para baixar os dados e salvar um CSV

- depois anexar o CSV e pedir o dashboard HTML

Prompt 1: baixar dados

Você é um assistente de programação para uma aula introdutória de IA aplicada a Finanças.

Objetivo:

Escreva um script Python simples que baixe 20 anos de preços diários de 5 grandes ações brasileiras e do índice da bolsa brasileira, salvando os dados em CSV.

Ativos:

- PETR4.SA

- VALE3.SA

- ITUB4.SA

- ABEV3.SA

- WEGE3.SA

Benchmark:

- ^BVSP, usando o rótulo IBOV no CSV

Requisitos:

1. Use Python com yfinance e pandas.

2. Baixe dados diários dos últimos 20 anos.

3. Para ações, use preços ajustados ou preços com auto_adjust=True.

4. Para o índice ^BVSP, use a série disponível no Yahoo Finance.

5. Salve um arquivo chamado precos_acoes_brasil.csv.

6. O CSV deve estar em formato longo, com exatamente estas colunas:

- date

- ticker

- adjusted_close

7. No CSV, salve o índice como ticker IBOV, não como ^BVSP.

8. Remova linhas sem preço.

9. Antes de salvar, verifique:

- se cada ticker retornou dados;

- quantas observações válidas existem por ticker;

- se pelo menos 3 ações e o IBOV têm dados válidos.

10. Se algum ticker falhar, mostre uma mensagem clara, mas continue se houver pelo menos 3 ações válidas e o IBOV.

11. Se houver menos de 3 ações válidas ou se o IBOV falhar, pare o script com uma mensagem clara.

12. Não use APIs que exijam autenticação.

13. Mantenha o código curto, legível e adequado para uma demonstração ao vivo.

Formato da resposta:

- Primeiro mostre o comando para instalar dependências, se necessário.

- Depois mostre o script completo em Python.

- No final, explique em poucas linhas como executar o script e onde o CSV será salvo.Output esperado: precos_acoes_brasil.csv.

Código gerado pelo Gemini

import yfinance as yf

import pandas as pd

from datetime import date

import os

# Definir parâmetros do exercício

tickers = ['PETR4.SA', 'VALE3.SA', 'ITUB4.SA', 'ABEV3.SA', 'WEGE3.SA']

benchmark = '^BVSP'

benchmark_label = 'IBOV'

# Calcular o intervalo de 20 anos com base na data atual

start_date = date.today().replace(year=date.today().year - 20).isoformat()

end_date = date.today().isoformat()

valid_stocks = []

all_data = []

print("Baixando dados das ações...")

for tk in tickers:

try:

# Download dos dados

df = yf.download(tk, start=start_date, end=end_date, auto_adjust=True, progress=False)

if not df.empty and 'Close' in df.columns:

# Filtra os dados e remove valores vazios

df = df[['Close']].dropna().reset_index()

df.columns = ['date', 'adjusted_close']

df['ticker'] = tk

if not df.empty:

all_data.append(df)

valid_stocks.append(tk)

else:

print(f"Aviso: O ticker {tk} não retornou dados válidos.")

except Exception as e:

print(f"Erro ao baixar os dados do ticker {tk}: {e}")

print("\nBaixando dados do benchmark (IBOV)...")

ibov_df = None

try:

df_ibov = yf.download(benchmark, start=start_date, end=end_date, auto_adjust=True, progress=False)

if not df_ibov.empty and 'Close' in df_ibov.columns:

ibov_df = df_ibov[['Close']].dropna().reset_index()

ibov_df.columns = ['date', 'adjusted_close']

ibov_df['ticker'] = benchmark_label

except Exception as e:

print(f"Erro ao baixar o benchmark {benchmark}: {e}")

# Verificação dos requisitos 10 e 11

if ibov_df is None or ibov_df.empty:

raise SystemExit("Erro crítico: O índice IBOV falhou ou está vazio. O script será encerrado.")

if len(valid_stocks) < 3:

raise SystemExit(f"Erro crítico: Apenas {len(valid_stocks)} ações foram carregadas com sucesso. Mínimo necessário: 3. O script será encerrado.")

# Concatena todos os dataframes válidos

final_df = pd.concat(all_data + [ibov_df], ignore_index=True)

# Define o caminho do arquivo na mesma pasta onde o script está salvo

script_dir = os.path.dirname(os.path.abspath(__file__))

output_path = os.path.join(script_dir, "precos_acoes_brasil.csv")

# Salva o arquivo CSV

final_df.to_csv(output_path, index=False)

# Exibe o resultado e a contagem de observações

print(f"\nSucesso! Arquivo salvo em: {output_path}")

print("Observações válidas por ativo:")

for tk in valid_stocks + [benchmark_label]:

count = len(final_df[final_df['ticker'] == tk])

print(f"- {tk}: {count} observações")Prompt 2: gerar dashboard

Você é um assistente de análise financeira para uma aula introdutória de IA aplicada a Finanças.

Vou anexar um arquivo CSV chamado precos_acoes_brasil.csv com dados diários de ações brasileiras e do índice Ibovespa.

Estrutura do CSV:

- date: data da observação

- ticker: ticker da ação ou benchmark

- adjusted_close: preço ajustado ou nível do índice

Objetivo:

Crie um dashboard estático em HTML, autocontido, analisando os dados anexados. Não baixe dados externos. Use apenas o CSV anexado.

Tarefa:

1. Leia o CSV anexado.

2. Converta date para data.

3. Organize os preços por ticker.

4. Calcule retornos diários logarítmicos.

5. Use IBOV como benchmark de comparação.

6. Gere uma tabela-resumo com:

- ticker

- número de observações

- primeira data disponível

- última data disponível

- retorno médio diário

- volatilidade diária

- retorno anualizado

- volatilidade anualizada

- melhor retorno diário

- pior retorno diário

- assimetria

- curtose

7. Crie gráficos interativos claros:

- preços normalizados para 100

- drawdown, isto é, queda percentual em relação ao pico anterior

- volatilidade móvel anualizada de 63 pregões

- correlação móvel das ações com o IBOV, usando janela de 252 pregões

- distribuição dos retornos diários

8. Não inclua gráfico de retorno acumulado, porque ele repete demais a informação do preço normalizado.

9. Use uma paleta de cores que diferencie claramente as empresas. Não use tons parecidos demais. Pode usar as cores da FURG como acentos visuais, mas as linhas dos ativos precisam ser fáceis de distinguir.

10. Inclua um botão visível no dashboard para alternar os principais gráficos entre:

- Com WEGE3.SA

- Sem WEGE3.SA

11. O botão deve afetar pelo menos estes gráficos:

- preços normalizados

- drawdown

- volatilidade móvel

12. A tabela-resumo pode continuar mostrando todos os ativos, inclusive WEGE3.SA.

13. Monte tudo em um dashboard visualmente limpo, com títulos curtos e linguagem adequada para alunos de Finanças.

14. Inclua uma seção final chamada "Limitações", explicando:

- os dados vêm de fonte externa e podem conter falhas

- retorno passado não garante retorno futuro

- correlações variam no tempo e dependem da janela escolhida

- WEGE3.SA pode distorcer a escala por ter tido desempenho muito superior no período

- a análise não é recomendação de investimento

15. Gere o resultado final como um único arquivo HTML autocontido chamado dashboard_acoes_brasil.html, pronto para baixar e abrir no navegador.

Critérios de qualidade:

- Não invente dados.

- Não baixe dados externos.

- Use apenas o CSV anexado.

- Se algum ticker tiver dados insuficientes, mostre isso claramente.

- O dashboard deve abrir sem depender de rodar Python depois de pronto.

- Se usar Plotly ou JavaScript, garanta que o HTML final funcione ao ser aberto localmente no navegador.Prompt 3: alocação ótima de carteira

Você é um assistente de análise financeira para uma aula introdutória de IA aplicada a Finanças.

Vou anexar um arquivo CSV chamado precos_acoes_brasil.csv com preços diários de ações brasileiras.

Estrutura do CSV:

- date: data da observação

- ticker: ticker da ação ou benchmark

- adjusted_close: preço ajustado ou nível do índice

Objetivo:

Calcule três alocações de carteira usando apenas as ações (exclua o IBOV):

1. Portfólio de Markowitz — tangência (máximo Sharpe ratio)

2. Portfólio de mínima variância

3. Portfólio de risk parity (contribuição de risco igual por ativo)

Requisitos:

1. Use apenas Python com pandas, numpy e scipy.

2. Calcule retornos diários logarítmicos a partir dos preços.

3. Annualize retornos (×252) e volatilidade (×√252).

4. Use a taxa livre de risco de 10,75% ao ano para o Sharpe ratio.

5. Restrições para Markowitz e mínima variância:

- pesos entre 0% e 100% (sem posições vendidas)

- soma dos pesos = 100%

6. Para risk parity, use um solver numérico simples para igualar a contribuição

marginal de risco de cada ativo.

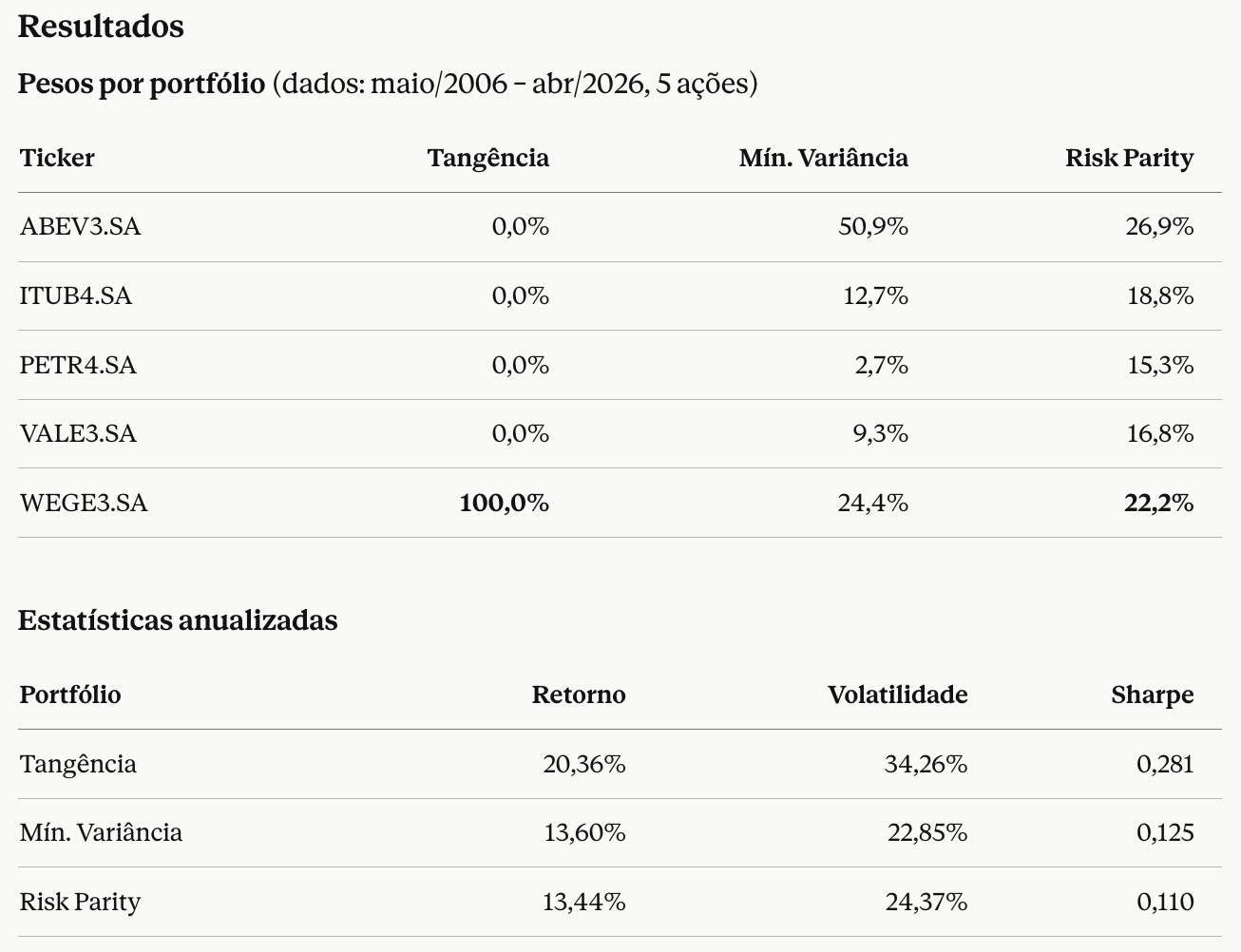

7. Apresente os resultados em uma única tabela com:

- ticker

- peso no portfólio de tangência (%)

- peso no portfólio de mínima variância (%)

- peso no portfólio de risk parity (%)

8. Abaixo da tabela, mostre para cada portfólio:

- retorno anualizado esperado

- volatilidade anualizada

- Sharpe ratio

9. Mantenha o código curto, legível e adequado para demonstração ao vivo.

10. Não use dados externos. Use apenas o CSV anexado.

Formato da resposta:

- Mostre o script Python completo.

- Depois mostre a tabela de pesos formatada.

- Adicione uma nota curta sobre as principais limitações desta análise.Output esperado: tabela de pesos + métricas por portfólio.

Código Gerado Pelo Claude

# Criado pelo Claude com prompt dos slides.

import pandas as pd

import numpy as np

from scipy.optimize import minimize

# ── 1. Carrega e prepara os dados ─────────────────────────────────────────────

df = pd.read_csv("dia1/precos_acoes_brasil.csv", parse_dates=["date"])

prices = df.pivot(index="date", columns="ticker", values="adjusted_close")

# Exclui IBOV; mantém apenas ações

stocks = prices.drop(columns=["IBOV"])

# Retornos logarítmicos diários

rets = np.log(stocks / stocks.shift(1)).dropna()

# ── 2. Parâmetros anualizados ─────────────────────────────────────────────────

T = 252

mu = rets.mean() * T # retorno esperado anual

cov = rets.cov() * T # covariância anual

n = len(stocks.columns)

rf = 0.1075 # taxa livre de risco

# ── 3. Funções auxiliares ─────────────────────────────────────────────────────

def portfolio_stats(w, mu, cov):

ret = w @ mu

vol = np.sqrt(w @ cov @ w)

sr = (ret - rf) / vol

return ret, vol, sr

constraints = [{"type": "eq", "fun": lambda w: w.sum() - 1}]

bounds = [(0, 1)] * n

w0 = np.ones(n) / n

# ── 4. Portfólio de tangência (máximo Sharpe) ─────────────────────────────────

neg_sharpe = lambda w: -portfolio_stats(w, mu, cov)[2]

res_tan = minimize(neg_sharpe, w0, method="SLSQP",

bounds=bounds, constraints=constraints)

w_tan = res_tan.x

# ── 5. Mínima variância ───────────────────────────────────────────────────────

res_mv = minimize(lambda w: w @ cov @ w, w0, method="SLSQP",

bounds=bounds, constraints=constraints)

w_mv = res_mv.x

# ── 6. Risk parity ────────────────────────────────────────────────────────────

def risk_parity_obj(w, cov):

vol = np.sqrt(w @ cov @ w)

rc = w * (cov @ w) / vol # contribuições de risco

target = vol / n

return np.sum((rc - target) ** 2)

res_rp = minimize(risk_parity_obj, w0, args=(cov,), method="SLSQP",

bounds=bounds, constraints=constraints,

options={"ftol": 1e-14, "maxiter": 5000})

w_rp = res_rp.x

# ── 7. Output ─────────────────────────────────────────────────────────────────

tickers = stocks.columns.tolist()

print(f"{'Ticker':<12} {'Tangência':>12} {'Mín. Var.':>12} {'Risk Parity':>12}")

for i, t in enumerate(tickers):

print(f"{t:<12} {w_tan[i]*100:>11.1f}% {w_mv[i]*100:>11.1f}% {w_rp[i]*100:>11.1f}%")

for label, w in [("Tangência", w_tan), ("Mín. Variância", w_mv), ("Risk Parity", w_rp)]:

r, v, sr = portfolio_stats(w, mu, cov)

print(f"\n{label}: retorno={r*100:.2f}% vol={v*100:.2f}% Sharpe={sr:.3f}")Resultado Pelo Claude – Por Que Tão Concentrado?

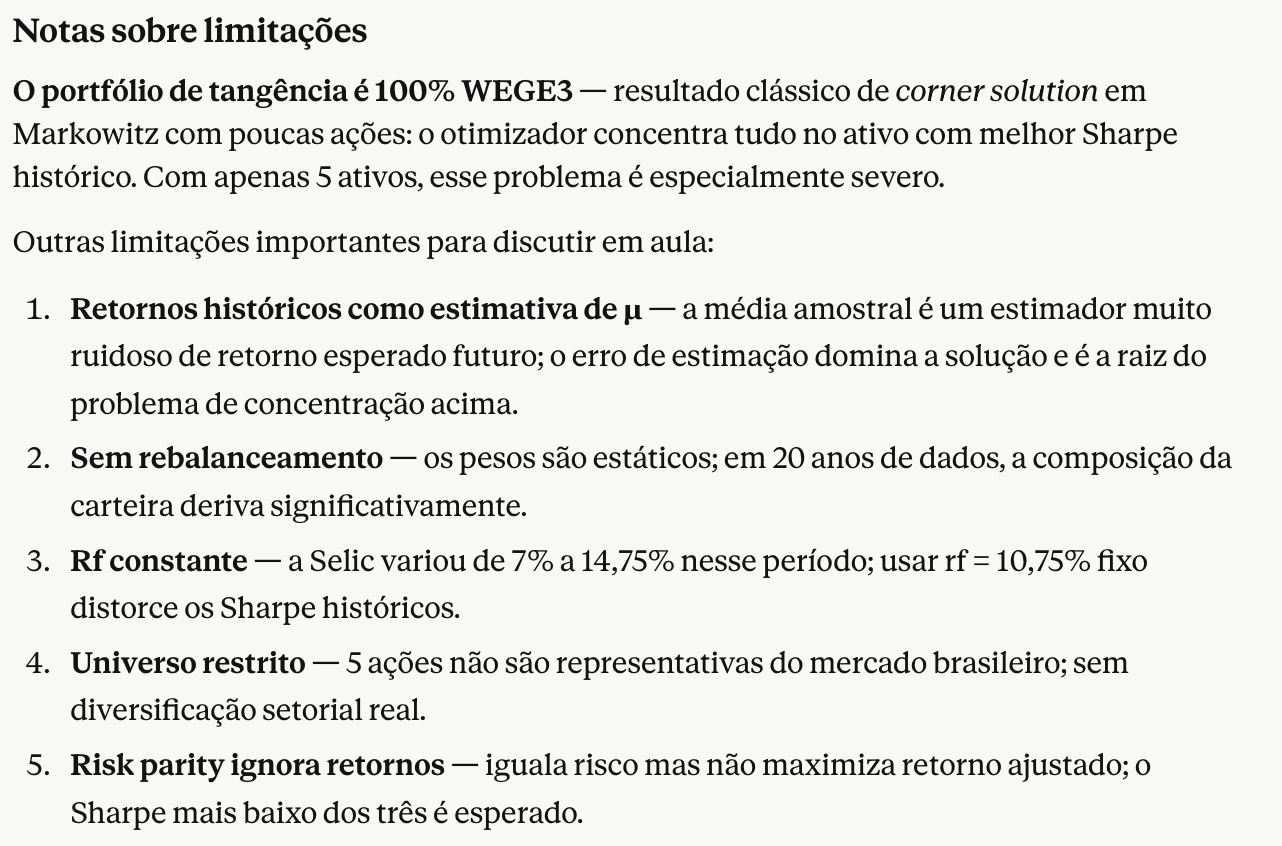

Limitações

E Que Tal um Backtest?

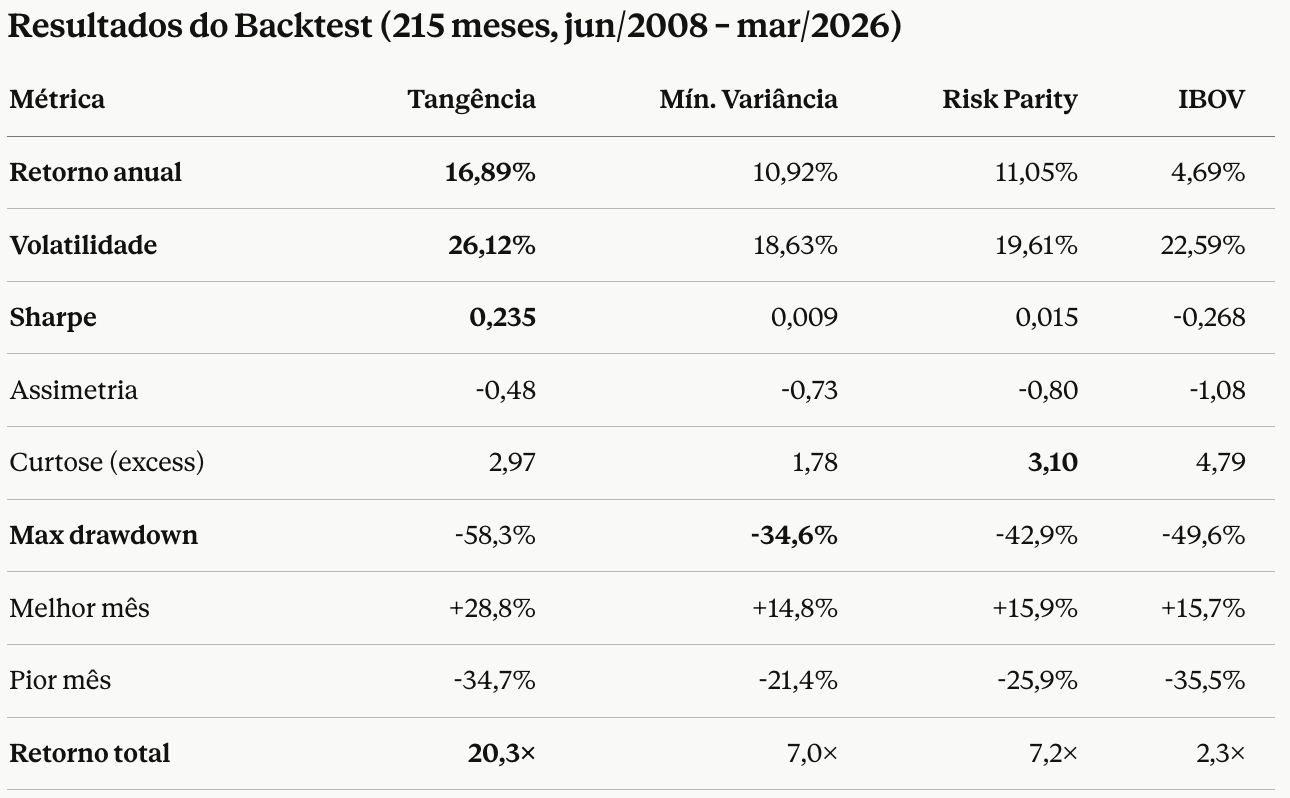

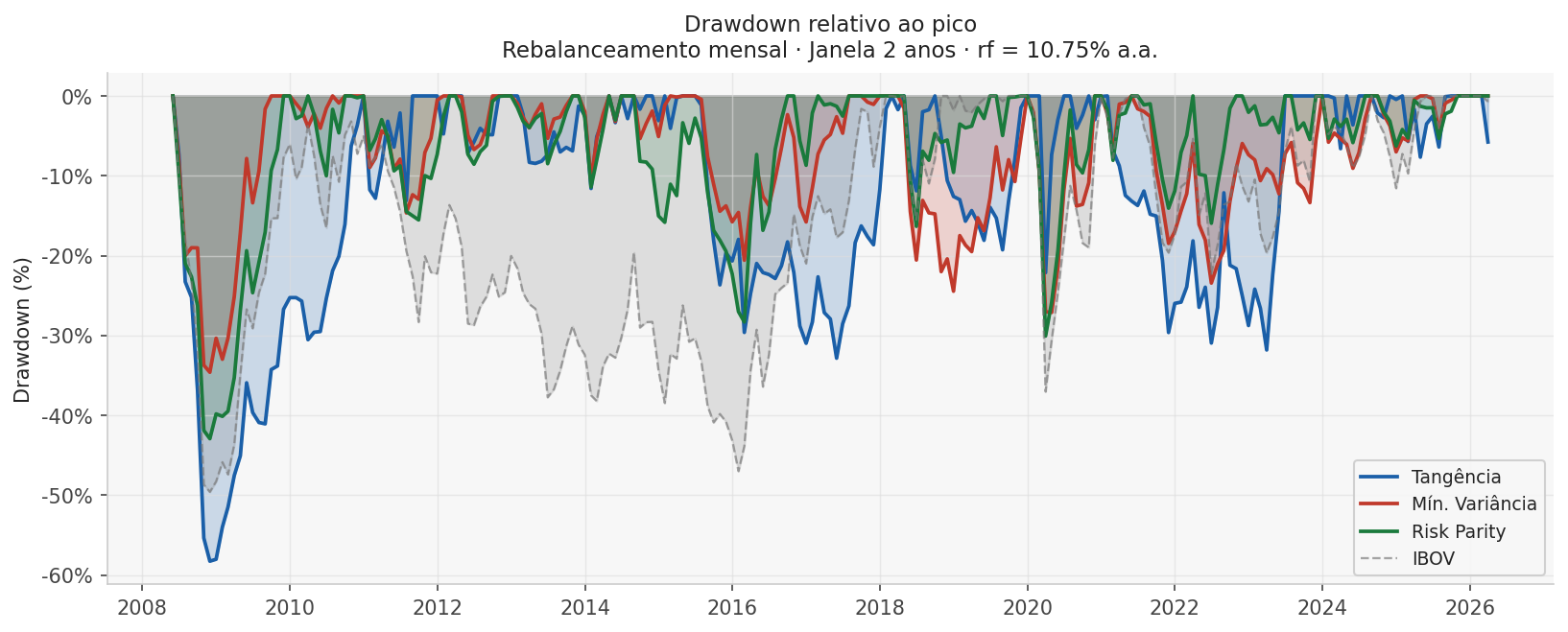

Quero agora que você prepare, portanto, um backtest. Vamos fazer o seguinte:

Para cada portfólio, vamos usar os últimos dois anos de dados e estimar o retorno esperado e a matriz de covariância. Vamos montar o portfólio e vamos continuar a comprar este portfólio.

Vamos segurar o portfólio por um mês. No mês seguinte, vamos refazer os cálculos e ajustar as posições.

Vamos fazer isto até exaurir os dados

Quero no final um gráfico do retorno acumulado de cada estratégia e uma tabela mostrando o resumo dos retornos desta estratégia como média, variância, assimetria, curtose, dias de máximas e mínimas também.

Crie também um script Python capaz de gerar esta figura e tabela e tornar tudo reprodutível.

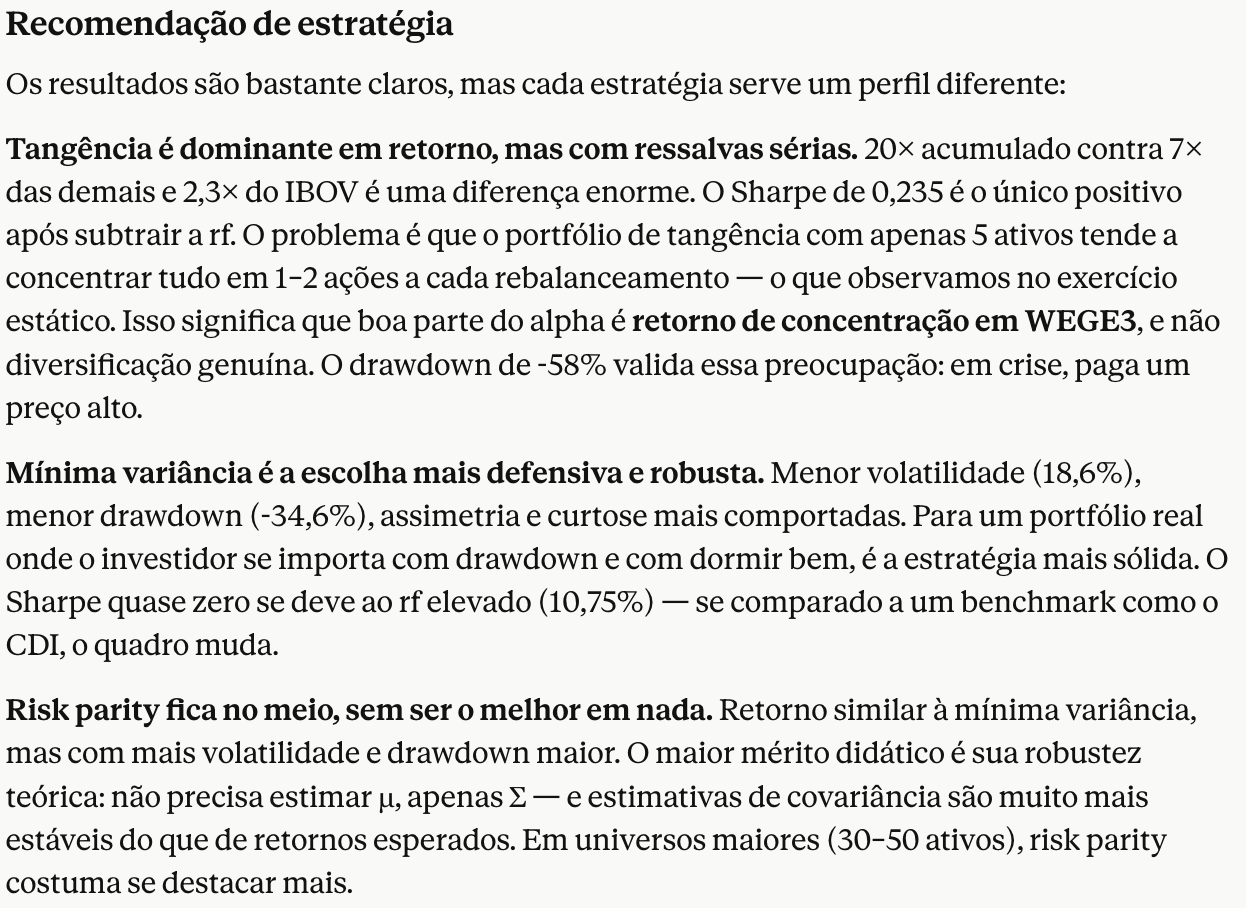

Dados os resultados, faça uma recomendação de estratégia.

Tabela de Resultados do Backtest

Evolução da Estratégia no Backtest

Recomendação

Ponte para os próximos dias

- Hoje: entender possibilidades e limites

- Amanhã: ferramentas, prompts e workflow com agentes

- Último Dia: exemplos ao vivo, com dados e documentos

Objetivos finais:

- Estar cientes das principais ferramentas

- Saber como usá-las e ter uma ideia clara

- Saber quando elas ajudam ou atrapalham